Empréstimo Indevido: Protegendo-se contra Abusos na Reserva de Margem Consignável do INSS

Introdução: A reserva de margem consignável (RMC) no benefício previdenciário ou aposentadoria do Instituto Nacional do Seguro Social (INSS), se trata de de um valor destinado ao pagamento do cartão de crédito consignado.

Contudo, a má utilização dessa reserva por parte de instituições financeiras pode resultar em empréstimos indevidos.

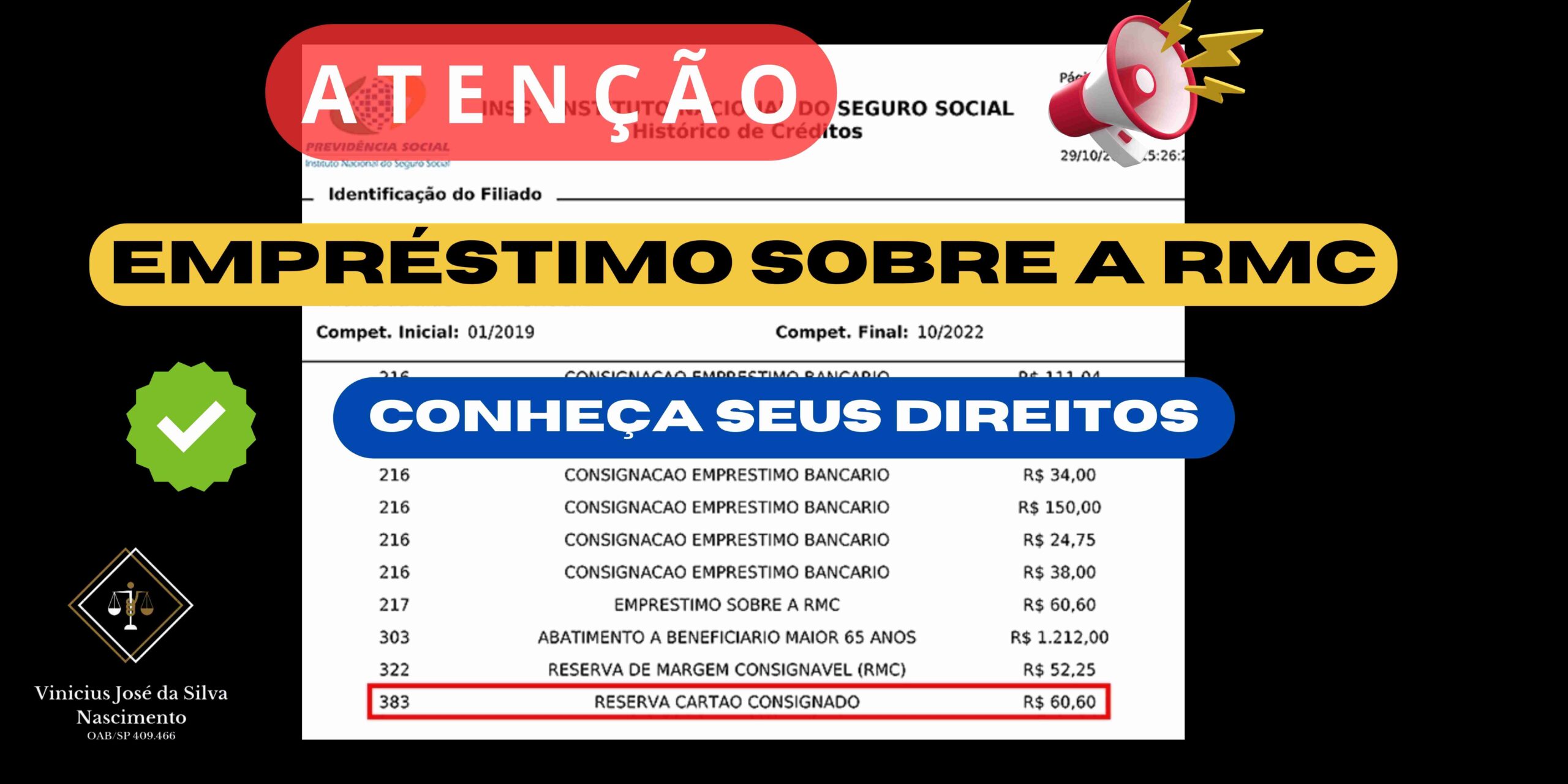

Muitas vezes, a reserva de margem consignável (RMC) é descontada da sua aposentadoria ou benefício previdenciário mesmo que você sequer tenha utilizado o cartão de crédito consignado.

Em verdade, ao pegar dinheiro emprestado com a instituição financeira, você está sendo cobrado como se estivesse utilizando o cartão de crédito consignado. Além de tudo isso, os juros do cartão de crédito consignado são infinitamente maiores do que se você estivesse contrato um empréstimo consignado.

Somado a tudo isso, o empréstimo sobre a RMC no cartão de crédito consignado, não possui uma data final de pagamento, ou seja, é como se você estivesse pagando uma taxa mínima do cartão de crédito ao longo de anos, infinitamente e você acaba pagando muito mais que o valor da dívida.

Neste artigo, abordaremos como proteger-se contra esse tipo de abuso, compreendendo seus direitos e adotando medidas preventivas.

1. Entendendo a Reserva de Margem Consignável:

a. Linha de Crédito: A reserva de margem consignável permite que aposentados e pensionistas do INSS contratem empréstimos com desconto direto no benefício, respeitando um percentual máximo da renda.

É possível que 30% do valor do seu benefício previdenciário ou aposentadoria do INSS estejam reservados para o pagamento de empréstimo consignado. Além disso, mais 5% podem ficar reservados para o pagamento do cartão de crédito consignado, surgindo daí a reserva de margem consignável (RMC).

Saiba que se você autorizou os descontos sobre a margem consignável (RMC), não há ilegalidade e você esteja efetivamente usando o cartão.

2. Abusos na Concessão de Empréstimos:

a. Contratação Sem Consentimento: Algumas instituições agem de forma questionável ao conceder empréstimos sem o consentimento claro e informado do beneficiário.

A ilegalidade dessa prática surge quando o cartão de crédito consignado fica “disfarçado” de empréstimo ou ainda quando é disponibilizado um valor para saque ao consumidor, como se ele tivesse utilizado o cartão de crédito para obter o valor.

Saiba que isso é uma “manobra” ilegal, transformar o empréstimo consignado em uma operação de cartão de crédito.

b. Prazo Além do Permitido: Há casos em que as instituições não informam você, consumidor, a respeito dos valores, número e periodicidade das prestações a serem pagas.

Muitas vezes, a instituição financeira insere cláusula no contrato de empréstimo, induzindo você a acreditar que vai pagar por um empréstimo consignado, quando na realidade, estará pagando prestações eternas de cartão do crédito consignado.

3. Conhecendo seus Direitos:

a. Consentimento Informado: É direito do consumidor ser plenamente informado sobre as condições do empréstimo, incluindo taxas de juros e prazos de pagamento.

Por isso, quando as instituições financeiras ludibriam você, consumidor, e faz uma combinação do empréstimo consignado com o cartão de crédito consignado, cobrando o valor mínimo da fatura, há clara falha no serviço prestado.

4. Como Identificar Empréstimos Indevidos:

a. Análise de Extratos: Regularmente, analise seus extratos de crédito previdenciário no site ou aplicativo do Meu INSS.

Além disso, você pode consultar quais os empréstimos consignados e cartões de créditos consignados estão ativos no seu benefício previdenciário ou aposentadoria do INSS.

b. Comprovação Documental: Guarde todos os documentos relacionados a contratos de empréstimo, o que pode ser útil em casos de contestação.

5. Ações Preventivas e Corretivas:

a. Bloqueio da Reserva de Margem: É possível bloquear a reserva de margem consignável para evitar que instituições concedam empréstimos sem autorização.

b. Registro de Ocorrência: Em casos de empréstimos indevidos, registrar uma ocorrência pode ser necessário para proteger seus direitos.

6. Buscando Assessoria Jurídica:

a. Consultar Advogado: Em situações mais complexas, a consulta a um advogado que atue no direito do consumidor pode ser crucial para proteger seus interesses.

Conclusão: A reserva de margem consignável (RMC) é um valor reservado para o desconto do cartão de crédito consignado, que é legal se for autorizado por você, mas é essencial estar atento a possíveis abusos por parte das instituições financeiras. Proteger-se contra empréstimos indevidos demanda vigilância, conhecimento de direitos e, se necessário, a busca por orientação jurídica. Ao agir proativamente, você pode assegurar que a reserva de margem consignável (RMC) não seja uma uma fonte de preocupação financeira e de descontos indevidos no se benefício do INSS.

Vinícius José da Silva Nascimento

Advogado, bacharel em direito pela Universidade Paulista.

Áreas de atuação

Direito Previdenciário

Direito Médico

Direito do Consumidor

Posts recentes

- Aposentadoria por Invalidez: Quem Tem Direito e Como Solicitar março 26, 2024

- O que acontece quando o pai não quer registrar o filho? março 23, 2024

- Auxílio-Doença: Trabalhar ou não, eis a questão! março 20, 2024

- O que Não Entra na Partilha na Comunhão Parcial de Bens? março 17, 2024

- Limitação no Tempo de Internação Hospitalar em Planos de Saúde: Cláusula Contratual Abusiva março 14, 2024